Jak bym nie uważał że mam racje to nie byłoby tematu...

Tylko do moich racji i dowodów trzeba przekonać sąd , z prawnikiem szanse rosną. Nawet nie zdajesz sobie sprawy w jaki sposób traktują petenta urzędy celne - przekroczone terminy wydania decyzji, błedne stawki podatkowe w wydanych decyzjach, powoływanie sie na błędne artykuły w postepowaniu, zupełny brak profesjonalizmu - i tutaj jest potrzebny prawnik.

Myślę że mój przypadek pozwoli uchronić kolegów przed takimi problemami.

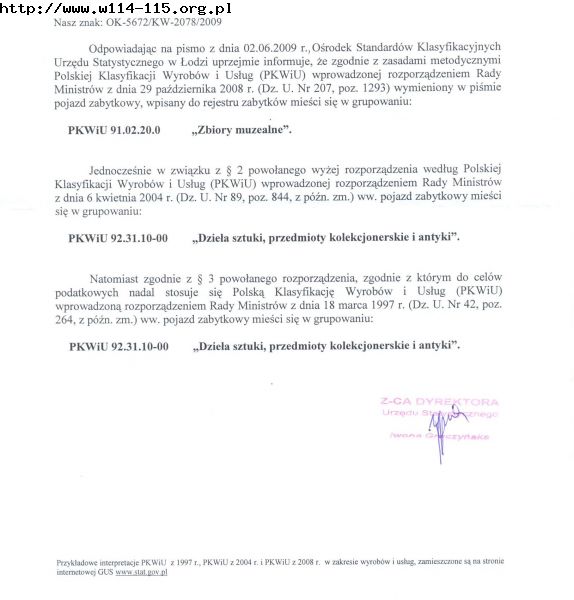

Teraz sprowadzając z Niemiec czy USA auto nawet 40 letnie nie ma pewności do jakiego kodu CN zostanie on zaklasyfikowany i jakie zapłacisz podatki, czy 7% czy ponad 50%..... wartości pojazdu wraz z transportem. Decyzja należy do celnika !!! Między innymi to celnik będzie stwierdzał czy 5000 $ za kupno W116 6.9 ( do remontu) to znaczna wartość czy nie ..... A jest to jeden z warunków do klasyfikacji jako przedmiot kolekcjonerski CN 9705

Cytuj:

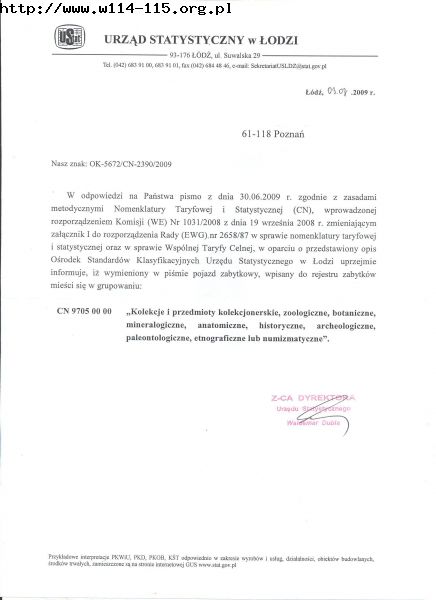

9705 00 00 Kolekcje i przedmioty kolekcjonerskie, zoologiczne, botaniczne, mineralogiczne, anatomiczne,

historyczne, archeologiczne, paleontologiczne, etnograficzne lub numizmatyczne

Istniejący tekst otrzymuje brzmienie:

„1) Pozycja ta obejmuje pojazdy mechaniczne:

— w swoim oryginalnym stanie, bez znacznych zmian podwozia, układu kierowniczego lub

hamulcowego, silnika itp.,

— co najmniej 30-letnie, oraz

— modelu lub typu, który nie jest już produkowany.

Pojazdy mechaniczne uważa się jednak za niemające wartości historycznej lub etnograficznej i są

wykluczone z niniejszej pozycji, gdy właściwe organy ustanowią, że pojazdy mechaniczne nie

mogą świadczyć o znacznym postępie w rozwoju ludzkich osiągnięć albo ilustrować pewnego

okresu takiego rozwoju.

Pojazdy takie muszą również mieć niezbędne cechy charakterystyczne do włączenia do kolekcji,

tzn.:

— są stosunkowo rzadkie,

— nie są normalnie stosowane do ich oryginalnego celu,

— są przedmiotem specjalnych transakcji poza normalnym handlem podobnymi artykułami użytkowymi,

oraz

— posiadają znaczną wartość.

<br>

Dodano po 18 minutach.:<br> A tutaj przedstawiam artykuł z Biuletynu Skarbowego nr 4 z 2006 roku , który znajduje się na stronach internetowych Ministerstwa Finansów ...

zapraszam do lektury...

Cytuj:

Samochody zabytkowe w świetle ustawy

o podatku akcyzowym

Ustawa z dnia 23 stycznia 2004 r. o podatku akcyzowym

(Dz.U. Nr 29, poz. 257 ze zm.) reguluje opodatkowanie

wyrobów podatkiem akcyzowym. Wyroby podlegające

akcyzie określone zostały w załączniku nr 1 do

ustawy. W załączniku tym pod pozycją 59 znajdują się

samochody osobowe oznaczone kodem PKWiU:

34.10.2 (obrót krajowy) oraz oznaczone kodem

CN 8703 (obrót wewnątrzwspólnotowy, import). Powyższe

oznacza, iż każdy samochód osobowy zaklasyfikowany

do innego kodu nie podlega akcyzie.

Jeśli podmiot dokonuje nabycia wewnątrzwspólnotowego

(przemieszczenia z kraju UE) samochodu osobowego

oznaczonego kodem CN 8703, czyli „pojazdy

samochodowe i inne pojazdy mechaniczne przeznaczone

zasadniczo do przewozu osób (inne niż objęte

pozycją 8702), włącznie z samochodami osobowo-towarowymi

(kombi) oraz samochodami wyścigowymi”,

zobowiązany jest po przywozie na terytorium kraju

złożyć deklarację uproszczoną do właściwego naczelnika

urzędu celnego w terminie 5 dni oraz dokonać zapłaty

akcyzy.

Samochody osobowe zabytkowe nabyte wewnątrzwspólnotowo

klasyfikowane są do kodu CN 9705 na

podstawie zaświadczenia wystawionego przez wojewódzkiego

konserwatora zabytków. Klasyfikacja do

wskazanego kodu oznacza, iż przemieszczony z terytorium

państwa członkowskiego samochód osobowy nie

podlega akcyzie.

Przy rejestracji samochodów osobowych zabytkowych

należy przedłożyć dokumenty potwierdzające

wpisanie pojazdu do rejestru zabytków lub pojazdu

znajdującego się w wojewódzkiej ewidencji zabytków.

Zatem nabywca wewnątrzwspólnotowy samochodu,

który przedłoży ww. dokumenty, nie jest zobowiązany

do przedłożenia dokumentu potwierdzającego zapłatę

akcyzy na terytorium kraju.

Ustawa o podatku akcyzowym przewiduje opodatkowanie

jedynie samochodów osobowych oznaczonych

kodem CN: 8703 oraz kodem PKWiU: 34.10.2.

<br>

<br>